行业定义

具身智能是“AI大脑+感知身体”的结合体。它不再局限于虚拟世界而是让智能系统通过感知、思考与执行,在真实世界中完成任务。通俗地说,它让机器从“能算”变成“会动”,从“虚拟助手”变为“真实劳动力”随着大模型、算力芯片和传感技术的突破,具身智能正在成为继移动互联网、生成式AI之后的第三个时代级产业浪潮。其核心代表--人形机器人,被特斯拉称为“未来比汽车更大”的产业机会。

产业链

具身智能产业链横跨A1、机器人、芯片、制造、能源等多个领域,结构庞大却逻辑清晰:

上游:芯片、电机、减速器、传感器、仿真平台、算法框架。

中游:整机设计、控制系统、运动算法、制造集成。

下游:工业制造、物流配送、商业服务、医疗康养、家庭陪护。

可以说,它融合了“智能计算的头脑”与“精密制造的四肢”,是软硬件一体化的终极体现。

政策规划

政策层面,具身智能已被正式纳入国家“十五五”战略布局。工信部在《人形机器人创新发展指导意见(2023)》中提出,到2027年人形机器人要实现批量生产与典型场景应用,形成一批具有国际竞争力的整机与核心零部件企业。

各地也在密集布局:上海:成立人形机器人产业创新中心,提出“2030年产业规模突破千亿”目标;深圳:发布专项资金,支持本体厂与传感器产业链企业落地;北京、浙江、合肥:相继建设具身智能示范区。政策从“概念鼓励”转向“体系支持”,标志产业进入实质化发展阶段。

市场空间

根据银河证券与多家机构预测:2025年中国具身智能市场规模预计达到 9731亿元;2026年突破1万亿元;到2040年,人形机器人单项市场有望接近3万亿元。从行业周期看,2025-2026年将是“量产元年”,本体、零部件和代工厂的出货量预计同比增长超100%。这意味着--AI不止写文案、画图,更将开始搬砖、巡检、护理与陪伴。

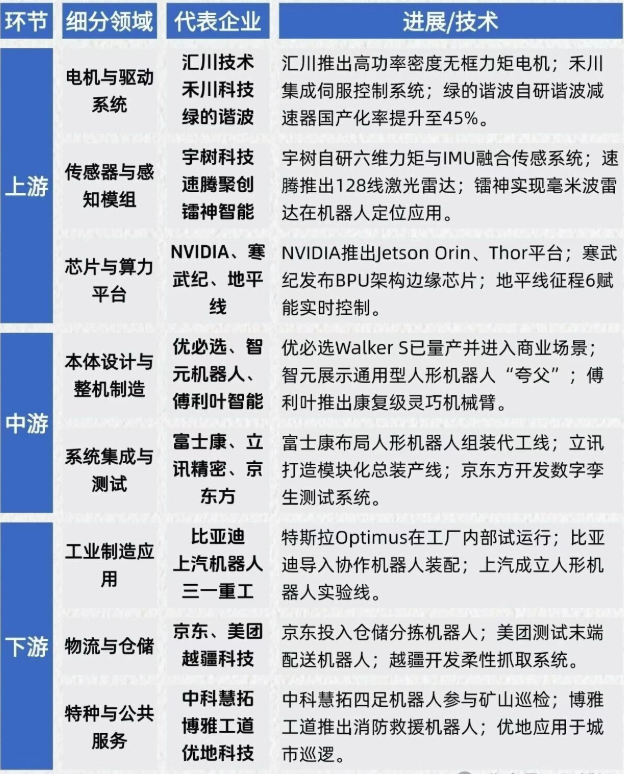

产业链上游

具身智能的“上游”,决定了机器人能否真正“站起来”“跑起来”“学会抓取”的底层能力。它既包括核心零部件(电机、减速器、传感器),也涵盖AI芯片、仿真平台与数据基座。上游成熟度是产业成本能否从百万级降到万元级的关键。

高性能电机:驱动机器行动的“肌肉”

人形与四足机器人中,电机的性能直接影响动作灵敏度与能耗。①目前,无框力矩电机正成为主流方案,具有高扭矩密度、轻量化、响应快等优点。②国内企业在磁性材料与绕组制造方面具有全球领先地位,中国稀土产量占全球约70%。③每台人形机器人平均需配备40~50个电机,电机成本占整机约25%-30%。④预计未来2年,国产无框电机有望在性能上赶超日德企业,实现全面国产替代。

减速器与传动:精准动作的“关节骨架”

减速器是具身智能的“精密关节”。①当前主流包括谐波减速器与RV减速器,分别用于轻负载与重负载场景。②谐波减速器的全球市场规模约为60亿美元,其中日本纳博特斯克长期垄断高端市场。③随着“绿的谐波”“双环传动”等国产厂商加速扩产,预计2026年前国产化率将由不到15%提升至45%以上。④未来趋势是模块化、小型化与集成化,部分厂商已实现减速器+电机+传感器一体化模组。

传感器与感知系统:赋予机器“感官”

如果说大模型是机器的大脑,那传感器就是它的“眼睛与皮肤”。①人形机器人通常搭载双目视觉、六维力矩、IMU、触觉阵列等多类传感器。②单台机器人平均装配传感器数量超过100个。③六维力传感器市场增速超过25%/年,触觉皮肤正成为高端机器人新竞争焦点。④随着国产深度相机与毫米波雷达方案成熟,感知模组成本有望下降30%-40%。

芯片与算力平台:智能决策的“大脑皮层”

英伟达 Orin、Jetson、Thor系列依然是主流计算平台,但高性能+低功耗的国产替代正在追赶。①单台机器人计算功耗约 200-400W,算力需求超过自动驾驶系统。②国产AI芯片(寒武纪、地平线等)已在实时感知与控制算法上实现应用落地。③预计到2027年,具身智能算力市场规模将突破500亿元。

仿真平台与具身模型:软件层的“虚拟训练场”

仿真系统是具身智能的“训练靶场”。通过虚拟环境生成合成数据,可极大减少现实试错成本。①典型方案如 NVIDIAlsaac、Unity Simulation、国产DeepSim等。②合成数据可将训练效率提升10倍以上,是算法快速泛化的关键。③“世界模型(World Model)”的引入,让机器人能在虚拟空间“提前练会走路”。

产业链中游

中游是具身智能最核心的“神经系统”承担从零部件→整机→算法→量产的全过程。它决定了机器人能否真正从实验室走向流水线。

整机研发:从形态到骨架。目前行业形态主要分为三类:

1.人形机器人:具通用性,能适配人类环境(Optimus、优必选Walkers)。

2.四足机器人:稳定性强,用于巡检、特种作业(宇树B2)。

3.双臂/轮式平台:适合工业协作与仓储整机厂商通过模块化设计,实现“关节复用+标准接口”,显著缩短装配周期。主流本体厂的整机装配时间已从2020年的1周缩短至1天内。

控制系统:机器的大脑与小脑协同

1.小脑层:负责毫秒级运动控制(高频闭环反馈)。

2.大脑层:负责任务决策、路径规划、多态理解。

具身智能控制架构的演进方向是“云-边-端融合”:本地实时控制+云端大模型推理,让机器人具备即时反应与长期学习能力。

未来,“具身大模型(Embodied LLM)”将成为行业竞争核心。它能理解自然语言指令,并将其转化为连续动作序列,实现“听懂一句话,完成一系列操作”。

仿真测试与数字孪生

在具身智能中,每1小时实机训练成本可高达上万元。仿真训练的出现让成本降到1/100。通过数字孪生平台,厂商可在虚拟空间内完成上万次动作验证,并同步优化结构参数。例如宇树与英伟达联合的仿真系统,使其机器人行走稳定性提升30%。

制造与代工:从“手工”到“汽车级”量产

人形机器人量产的难点在于--结构复杂、零部件一致性要求极高。当前行业正在向“汽车制造工艺”靠拢:①模块化总装线、精密装配、智能检测与OTA远程校准;②富士康、立讯精密等已布局机器人代工线。业内预测,到2026年全球人形机器人产能将突破10万台/年,生产成本有望下降50%。

商业化交付与RaaS模式

Robot-as-a-Service(机器人即服务)正成为新趋势。企业无需一次性购买整机,而是按小时、按任务租用。这一模式已在仓储、巡检、展馆中试点,,预计2025年RaaS服务收入将超过100亿元。

产业链下游

下游决定了具身智能能否真正产生经济价值。它是场景驱动的市场:谁能证明ROI,谁就能赢得规模化。

下游产业链:AI落地的“最后一公里”

①工业制造:自动装配、分拣、搬运、检测等环节已开始人机协作;预计2030年前工业场景仍占全部需求的 40%以上。

②物流与配送:具身机器人可承担“最后10米”配送任务,与无人车协同;物流成本可降低15%-30%。

③特种与危险作业:在核电、消防、灾后救援等高风险场景替代人工;四足与双足机器人已进入实测阶段。

④医疗与家庭服务:辅助康复、养老陪护、家务执行等是中长期增长点;随人口老龄化,中国家庭服务机器人市场预计2035年达5000亿元规模。

具身智能核心公司

关于HRTE 2026

重磅!HRTE2026第二届杭州国际人形机器人与机器人技术展览会招商工作正式拉开帷幕!此次展会将于2026年5月14-16日在杭州大会展中心震撼登场,一举启用7号馆·8号馆,规模空前,令人瞩目。作为国内首个人形机器人全产业链专业展会,本届HRTE2026意义非凡。它将全方位、系统性地展示从关键零部件的精密研发,到整机制造的精湛工艺,再到系统集成的创新成果,构建起人形机器人全生态链的创新盛景。

规模翻倍

2026展会介绍

展会名称

HRTE2026第二届杭州国际人形机器人与机器人技术展览会

展会时间

2026年5月14-16日

展会地点

杭州大会展中心

主办单位

浙江省机器人产业发展协会

承办单位

上海高登会展集团有限公司

合作媒体

人形机器人资讯

免责声明

人形机器人资讯 致力于好文推送,并对文中观点保持中立,所发内容仅供学习、交流之目的。版权归原作者或机构所有,部分文章推送时未能查实原作者,在这里对你们表示深深的敬意。若涉及内容、字体、图片、表情包等版权问题,烦请留言联系,我们将及时删除处理。