近几年,中国传感器产业快速发展,多家国产传感器公司在各自全球细分传感领域建立了市场地位。

近日,又一传感领域市场格局重塑,中国第二大CMOS图像传感器企业宝座换公司了!

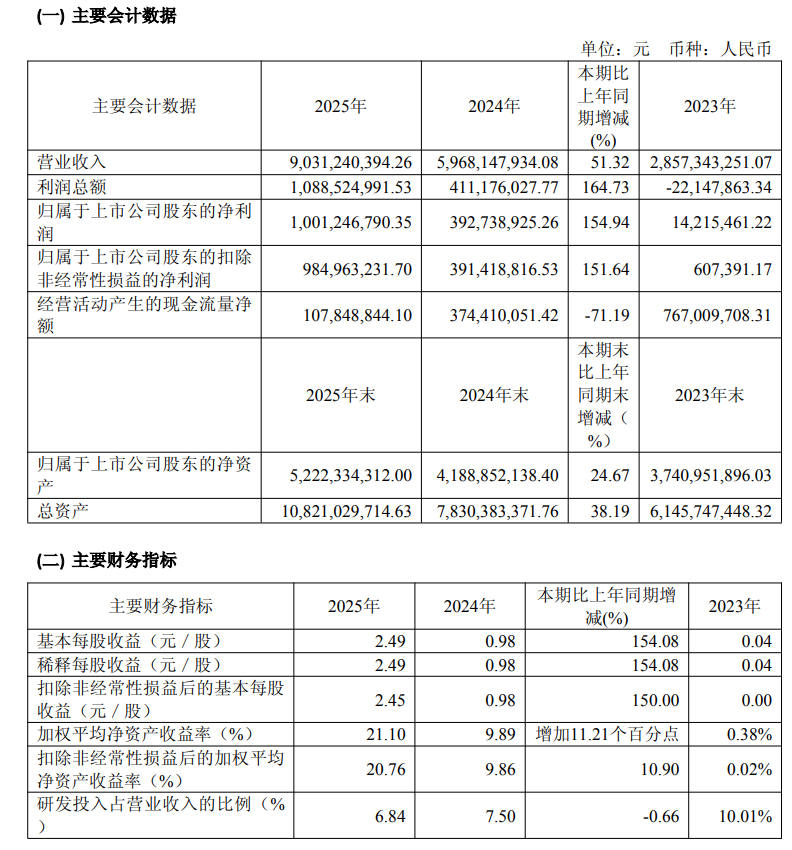

3月28日,中国&全球领先的CMOS图像传感器企业思特威,发布2025年业绩报告,主要财务数据方面:

报告期内,思特威营业收入90.31亿元,同比增长51.32%;利润总额10.89亿元,同比增长164.73%;归母净利润10.01亿元,同比增长154.94%;扣非净利润9.85亿元,同比增长151.64%;经营活动产生的现金流量净额为1.08亿元,同比下降71.19%。

每股收益方面,报告期内,思特威基本每股收益为2.49元,同比增长154.08%,思特威拟向全体股东每10股派现8.8元(含税)。

可以看到,2025年度,思特威营收、净利润均出现大幅增长。

思特威主营业务为高性能 CMOS 图像传感器芯片,从目前已披露CIS企业年度营收看,2025年思特威以超过90亿元的营收,打破了以往的市场格局——成为中国第二大CMOS图像传感器企业,是近年来中国&全球CMOS图像传感器产业的历史性事件之一。

由于亮眼的年度业绩,今日(3月30日),思特威股价走出连日阴跌低谷,涨2.56%,报79.23元/股,总市值318.75亿元。

关于营收的增长,思特威在年报中称:

在智能手机领域,公司与多家客户的合作持续全面加深,产品能够满足更多旗舰机主摄、辅摄及多光谱摄像头等应用需求,公司创新研发推出的基于 Lofic HDR® 2.0 技术的多款主摄高阶 5000 万像素产品出货量大幅上升,以及新开发的中高端 HS 系列多款 5000 万像素产品量产出货,带动公司智能手机领域营业收入大幅增长;在汽车电子领域,公司应用于智能辅助驾驶(包括环视、周视和前视)和舱内等新一代产品的出货量同比大幅上升,推动公司汽车电子领域收入跨越式增长;在智慧安防领域,公司高端安防和智能家居安防应用份额持续提升;在 AI 智视生态领域,公司紧抓市场发展机遇,凭借核心技术优势不断拓展产品应用及业务边界,促使视觉 AI 收入持续增长。随着公司收入规模和利润增长,公司经营能力持续提升,各项运营指标持续改善。

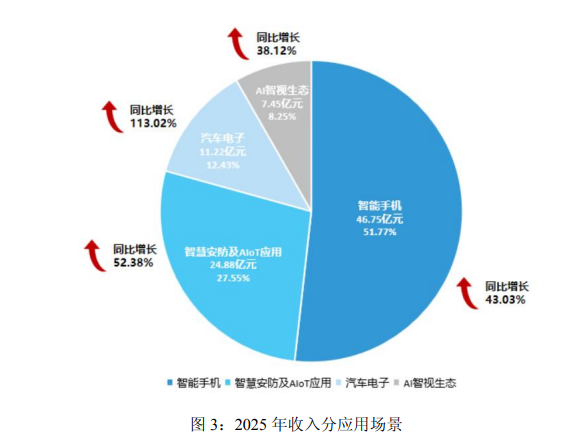

目前,思特威能够提供多场景应用、全性能覆盖的 CMOS 图像传感器产品企业,广泛应用于安防、机器视觉、智能手机、汽车电子、工业感知等领域,思特威传感器产品各应用领域如下图。

其中,智能手机、智慧安防及汽车电子三大行业为思特威传感器产品核心应用领域,年报亦提及思特威在这些核心领域的关键市场地位:

据 TSR 统计,2020 至2024 年公司连续五年蝉联全球安防 CIS 出货第一;2024年蝉联全球无人机CIS市场出货量第一;2024 年,公司跻身全球车载CIS市场出货第四、国内第二,全球手机 CIS 市场出货第五,出货量同比增长103%,市场竞争力持续凸显。

随着营收的增长,也带来了思特威净利润的飙升,净利润暴涨超160%的原因主要系公司随着收入规模大幅增长,盈利能力得到有效改善,净利润显著提升。

思特威的合作客户覆盖了相关领域的行业头部品牌,包括海康威视、宇视科技、大疆创新、科沃斯、网易有道、小米科技、OPPO、VIVO、三星电子、比亚迪、吉利、上汽、广汽、零跑、东风日产等各领域头部品牌。

随着思特威对行业头部品牌的出货量增大,其总资产亦同步增加,2025年末思特威总资产达108.21亿元,同比增加38.19%,主要系公司生产经营规模扩大,货币资金和应收账款等相应增加:

2025 年公司向小米、OPPO 等终端客户和舜宇光电、丘钛科技、立景创新等头部模组厂供应用于旗舰和中高端机型的主摄、副摄等多颗CIS芯片,给予这些客户 60-120 天不等的账期,此部分业务导致年末应收账款余额同比增长超过9 亿元。此外,公司既有的智慧安防和汽车电子业务营收保持快速增长,向比亚迪、海康威视(包括其安防、汽车、工业机器视觉等多领域业务)的供货持续增长,该部分的应收账款同比增长超过3 亿元。截至本报告公布日,2025 年末的应收账款已收回 91%。2025 年末公司归属于上市公司股东的净资产 522,233.43 万元,较报告期初增加 24.67%,是本期剔除股份支付费用后的归属于上市公司股东的净利润增加与 2025 年现金分红实施的综合影响所致。

从安防起家,成功开辟智能手机、汽车电子第二、第三增长曲线,营收连年暴涨超64%,实现逆袭!一年时间股价涨超150%!

从企业发展历程上看,思特威2017年4月成立于上海——这也是目前中国前3大CMOS图像传感器公司的总部城市。

2025年5月20日,思特威成功在上海证券交易所科创板上市,彼时,思特威发行价为31.51元/股,收盘价56.66 元/股,上市首日开盘大涨79.82%。而截止2026年3月30日,思特威股价已升至79.23元/股,一年时间不到,思特威股价涨了151.44%。

在中国及全球CMOS图像传感器企业中 ,思特威独辟蹊径,以安防&IoT领域的CMOS图像传感器产品起家,从上文年报可以看到,2020 至2024 年思特威连续五年蝉联全球安防 CIS 出货第一。

随着全球安防CIS天花板的显现,思特威致力于打造第二增长曲线,并从2024年开始,来自智能手机、汽车电子的业绩大幅增长,成为思特威业绩的新增长引擎,支撑其业绩自2024年来连年攀升。

据2025年年报显示,思特威CMOS图像传感器产品在智能手机领域的营收为46.75亿元,同比增长43.03%,占主营收入的比例为51.77%——已超过安防CIS产品,成为思特威的最大营收来源和业绩增长点。

除智能手机外,来自智慧安防及 AIoT 应用领域收入 24.88 亿元,较上年同期增长 52.38%,占主营收入的比例为27.55%;汽车电子收入 11.22 亿元,较上年同期增长 113.02%,占主营收入的比例为12.43%;AI 智视生态收入 7.45 亿元,较上年同期增长 38.12%,占主营收入的比例为 8.25%。

从这里可以看到,汽车电子是思特威产品各应用领域中,增长最迅猛的产品赛道,增幅达113.02%。

在智能手机领域,2025年,思特威推出的基于 Lofic HDR ®2.0 技术的多款主摄高阶5000 万像素产品出货量大幅上升,以及新开发的中高端 HS 系列多款5000 万像素产品量产出货,带动公司智能手机领域营业收入大幅增长。

汽车电子领域,思特威应用于智能辅助驾驶(包括环视、周视和前视)和舱内等新一代产品的出货量同比大幅上升,推动公司汽车电子领域收入跨越式增长,未来也将持续助力汽车智能化趋势和车企智驾平权方案并从增量市场中获益——从上文看到,来自比亚迪、海康威视等行业头部品牌的应收账款同比增长超过3亿元。

此前,思特威在回复投资者“请问公司有开辟第二增长曲线吗?”问题中,充满信心地回复:

该领域(智能手机)已成为公司营收占比最高的业务板块,成功打造了公司营收的第二增长曲线。随着智能驾驶趋势的推动,公司凭借完善的车规级产品矩阵以及核心技术和产品性能优势,汽车电子领域有望成为公司营收的第三增长曲线。

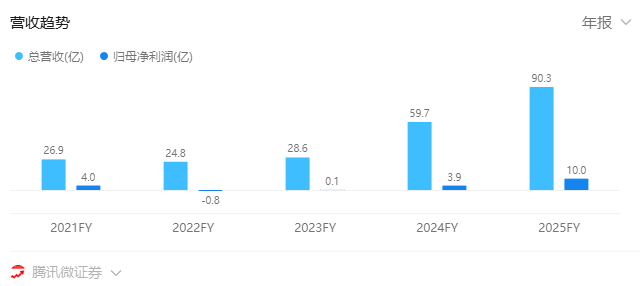

自2018年以来,思特威年营收实现了高速增长,除2022-2023年因“疫情”相关事件影响外,其余年份营收均大幅飙升。

从2018年的年营收3.3亿元,到2025年的营收90.3亿元,思特威实现了7年复合增长率(CAGR)高达 64.64%的增长。

值得一提的是,思特威亦积极部署 AI 智视生态,2025年思特威AI 智视生态收入为 7.45 亿元,较上年同期增长 38.12%,占主营收入的比例为8.25%。

思特威全资子公司飞凌微自主研发视觉 AI ASIC 芯片,构建以“AI ASIC + Sensor”为核心的端侧视觉组合方案。

思特威已布局边缘计算芯片、SerDes 芯片、MicroLED、物理互连等关联业务,与 CIS 业务形成协同效应,构建“视觉 AI-AI 互连-端侧AI ASIC”的技术生态。

在视觉AI领域,思特威的客户已覆盖大疆创新、华睿科技、海康机器人、科沃斯、追觅、石头、云鲸等头部品牌;并与奥比中光等公司配合,已间接向多家机器人品牌客户提供 CMOS 图像传感器,应用于各类服务机器人和具身机器人。

据 TSR 数据报告显示,2024 年,公司以 46.2%的市占率蝉联无人机CIS 市场全球第一,在全球 XR Headset CIS 市场排名中位列第 3 位。

思特威的经营模式属于 Fabless 模式,主要负责 CMOS 图像传感器芯片的研发、设计、销售,其晶圆生产、封装等主要生产环节委托给外部企业完成。

截止2025年,思特威除自建测试厂完成了大部分的终测(FT 测试)工作外,没有投资晶圆生产线和封装厂。

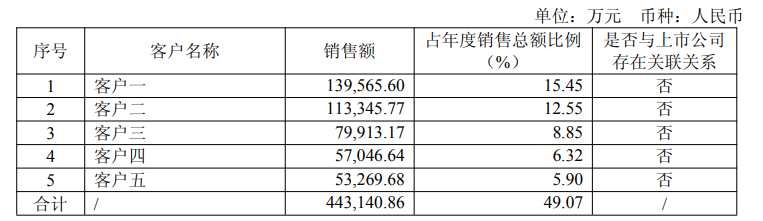

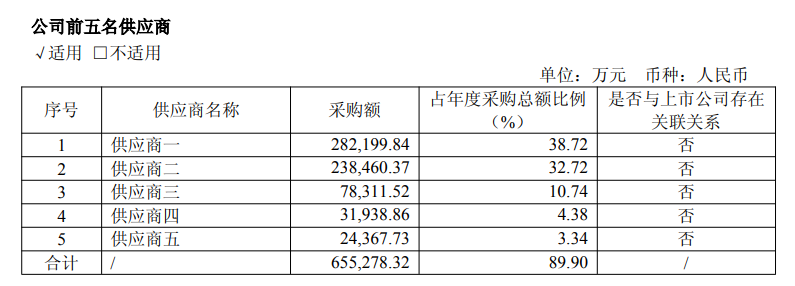

2025年,思特威前五名客户销售额44.31亿元,占年度销售总额49.07%; 前五名供应商采购额65.53亿元,占年度采购总额89.90%。

募资32亿元!持续加码高端CMOS图像传感器!携手国内代工厂突破高端CIS芯片制造工艺!

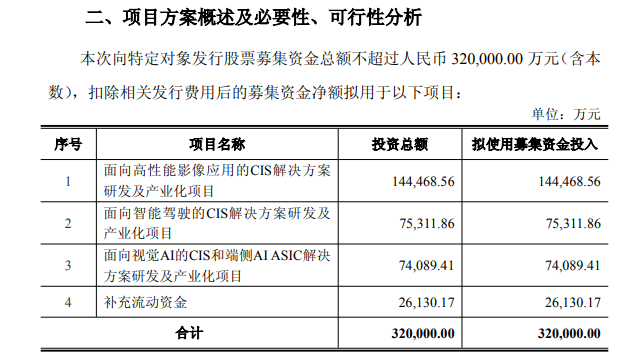

在年报公布同日,思特威发布了向特定对象发行A股股票募集资金的系列公告。

相关公告显示,思特威拟向特定对象发行股票募集资金总额不超过人民币32亿元,将投资于面向高性能影像应用的CIS解决方案研发及产业化项目、面向智能驾驶的CIS解决方案研发及产业化项目、面向视觉AI的CIS和端侧AI ASIC解决方案研发及产业化项目、补充流动资金等项目。

如此大手笔的募资,显示了这位CMOS图像传感器新星持续加码高端CIS产业的决心。

其中,【面向高性能影像应用的 CIS 解决方案研发及产业化项目】计划投资14.45亿元,为本募资计划中最大的投资项目,资金占比达41.29%。

该项目预计建设周期为 4 年,拟全部通过募集资金投入,主要用于投资软硬件购置、光罩模具、研发人员费用、试制费用等。

该项目基于公司自主研发的技术平台,开发新一代面向高性能影像应用的 CMOS 图像传感器产品,并对自主研发的 SFCPixel®、Lofic HDR®等核心技术进行迭代,结合工艺制程的系统性优化,完成工艺平台的关键升级。

思特威在公告中称:

本项目建设完成后,将有效扩充公司的产品布局、加速公司的技术升级,深化公司与国产晶圆厂的合作,助力国内CIS 晶圆制造向更先进的技术方向迈进,为构建自主、安全、可控的国产半导体供应链体系贡献关键力量。

公告指出,国内CMOS图像传感器芯片代工厂在高端制造工艺领域与国际水平存在差距,已成为制约国内CIS产业链升级关键因素之一:

目前国内面向 CIS 的专用代工厂,受限于CIS 工艺的特殊性,例如需兼容感光层、像素阵列等定制化需求,其实现规模化量产的主流制程大多集中在 55nm 及以上,40nm 及更先进的CIS 专用制程仍处于产能爬坡或技术验证阶段,难以支撑高端 CIS 产品的全面国产化需求。

本项目拟与国内代工厂形成深度协同,依托公司自有的工艺平台和开发经验,推动制程升级和特殊工艺的突破,同时针对高端产品,协同攻关先进制程及堆叠式工艺技术。项目通过规模化研发与产业化验证,可为国内代工厂提供真实场景的工艺优化数据,助力其突破高端制程技术瓶颈,提升工艺平台能力,进一步减少对海外技术的依赖。

此外,【面向智能驾驶的 CIS 解决方案研发及产业化项目】计划投资7.53亿元,预计建设周期为 4 年,将开发面向智能驾驶及智能座舱领域的 CIS 解决方案,涵盖 ADAS 全域高清感知系列、全功能高清双场景智能感知系列产品及座舱智能监控系列产品。

【面向视觉 AI 的 CIS 和端侧 AI ASIC 解决方案研发及产业化项目】计划投资7.41亿元,预计建设周期为 4 年,该项目主要面向视觉 AI 的 CIS、端侧 AI ASIC 解决方案两大方向,在面向视觉 AI 的 CIS 方向,本项目重点布局工业检测、医疗等领域,开发覆盖AI 机器视觉、工业高端检测、高清医疗内窥镜等场景的超高清全局快门CIS产品;在端侧 AI ASIC 解决方案方向,本项目将进一步深化公司“3+AI”战略布局,依托全资子公司飞凌微的技术积累,打造与公司CIS产品深度适配的“AI ASIC+Sensor”系统级集成的端侧视觉解决方案。

结语

成立于2017年的思特威,其企业历史仅有9年,以安防CIS业务起家,成功登陆中国A股,并在近年来成功开辟智能手机、汽车电子等第二、第三大增长曲线,实现营收连年飙升,逆袭为中国第二大CMOS图像传感器厂商,成为中国&全球CIS产业的历史性事件。

从思特威32亿元大手笔的募资布局,以及其在智能手机、汽车电子、AI视觉、安防&AIoT等领域的业绩潜力来看,或许,属于这颗全球CMOS图像传感器新星的舞台时刻才刚刚开始。