近期,人工智能存储需求的持续攀升,叠加云服务商加速从HDD向NAND转变,正引发结构性的NAND短缺,这一现象并非单纯的周期性供应波动,而是行业发展带来的长期结构性问题。

各大供应商纷纷加大对高带宽存储体、混合键合、高层数NAND等先进技术的研发与投资力度,摒弃单纯的产能扩张模式,然而洁净室资源的限制,成为了存储密度进一步提升的关键制约因素。

当前,结构性NAND闪存短缺与全球存储器供应危机的双重影响,正持续冲击消费电子市场,更对智能手机、PC等领域产生连锁反应,行业发展面临全新挑战。

新闻

动态

2026.2

行业厂商动态

Kioxia重点介绍用于人工智能、移动、汽车和数据中心的多功能内存和SSD解决方案

在CES 2026上,Kioxia展示了为数据中心、为自动驾驶和联网车辆量身定制的存储提供快速、大规模数据处理的产品,这些产品具有可靠性和可扩展性。在移动领域,智能手机和便携式电子产品的紧凑型和节能内存受到了重视,并强化了其通过内存和存储创新在多个行业实现下一代数字体验的愿景。

闪迪AI驱动存储上涨:股价在近一年内上涨1500%

人工智能数据中心、超大规模企业和企业客户是主要的增长引擎,来自人工智能相关和半定制客户的收入同比增长76%。此外,该公司的工业和汽车存储收入增长了63%,表明需求强度超出了纯人工智能基础设施。

SK海力士在CES 2026上展示下一代AI内存创新

专为数据中心、人工智能服务器和设备上人工智能设计的产品首次包括16层48GB HBM4,以及12层36GB HBM3E,预计将在2026年成为主要的HBM卷驱动程序。在NAND闪存方面,该公司推出了321层2Tb QLC NAND,针对人工智能数据中心的超高容量企业SSD,强调提高性能和能效。

三星和英特尔为OLED笔记本电脑开发SmartPower HDR

这项技术创新通过动态电压控制实现了高达22%的节能,在保持全面板亮度的同时降低了能耗,延长了电池寿命,提高了下一代OLED设备的效率。

美光将斥资1000亿美元在纽约建造DRAM超级工厂

该预计到2040年代,该工厂将生产美光在美国DRAM总产量的40%,这标志着对美国半导体制造业的里程碑式投资,加强了国内供应链,并突显了美光扩大DRAM产能和满足日益增长的全球需求的长期战略。

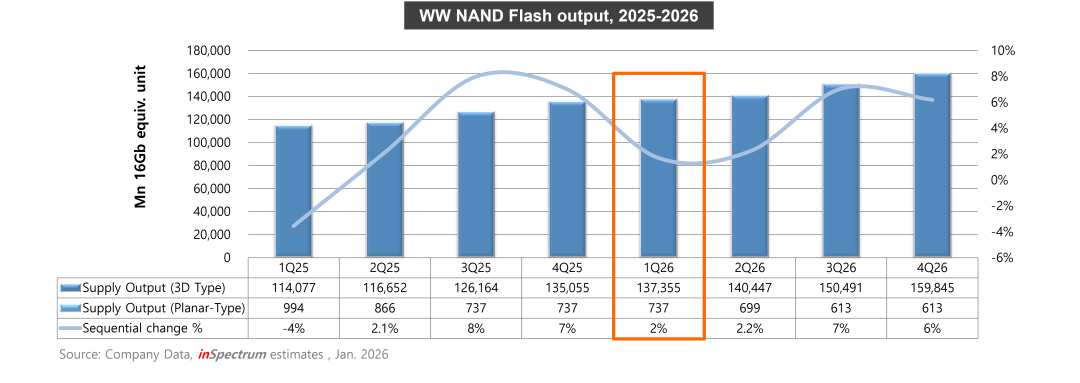

2025 – 2026年全球SSD出货量

■ 在人工智能和数据中心增长的推动下,NAND Flash需求急剧转向高容量的企业SSD,促使3D NAND产量稳步上升,平面NAND产量下降,昭示着供应结构正为适应不断变化的市场需求而实现转型。

(点击查看大图)

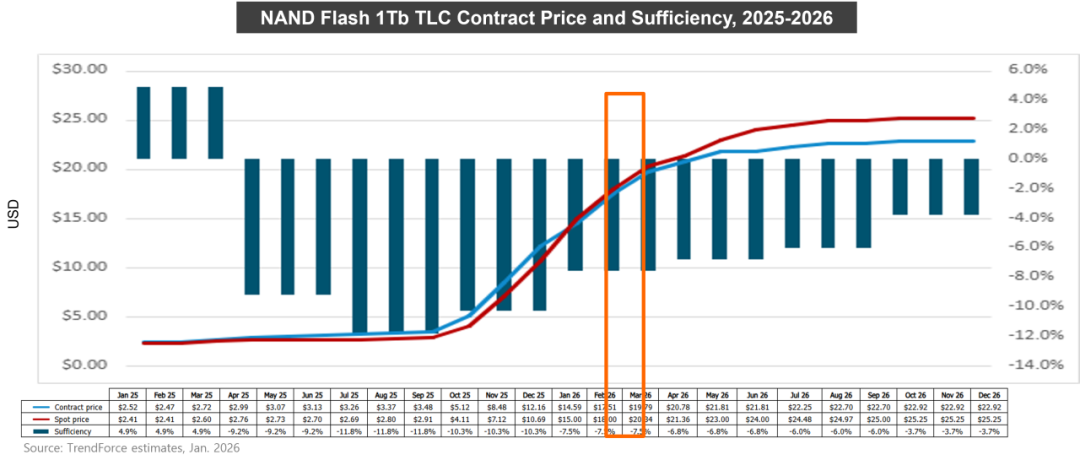

2025 – 2026年闪存供需和价格走势

■ 价格走势:在人工智能基础设施扩张和服务器升级的推动下,随着企业和云服务提供商(CSP)需求激增,NAND闪存的整体价格在25年第四季度大幅上涨。预计2026年市场状况将继续,NAND闪存价格将维持在较高水平。

■ 满足率:从25年第三季度开始,CSP驱动的AI扩张导致了严重的NAND短缺,这可能会持续到2026年上半年。

(点击查看大图)

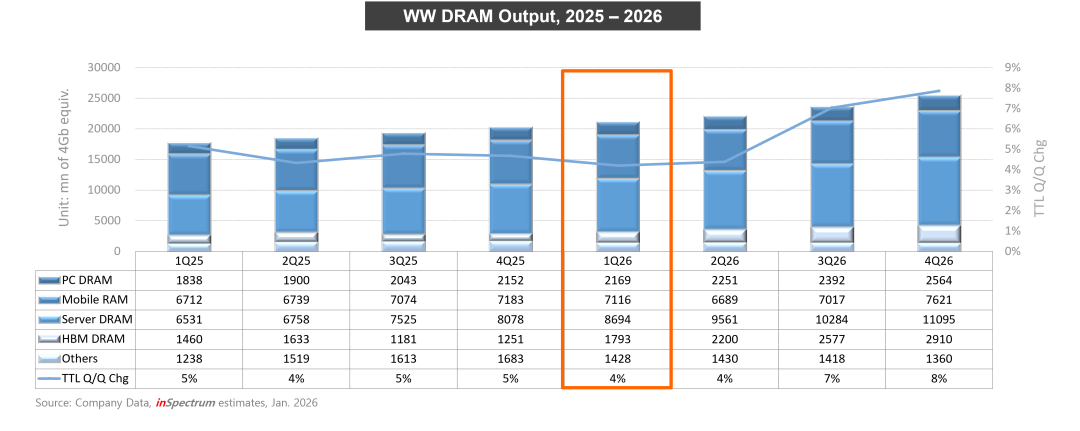

2025 – 2026年全球内存产量

DRAM产能正由服务器与移动设备的强劲需求驱动。分析师预测,至2026年,市场对先进制程DRAM的需求将持续攀升。

(点击查看大图)

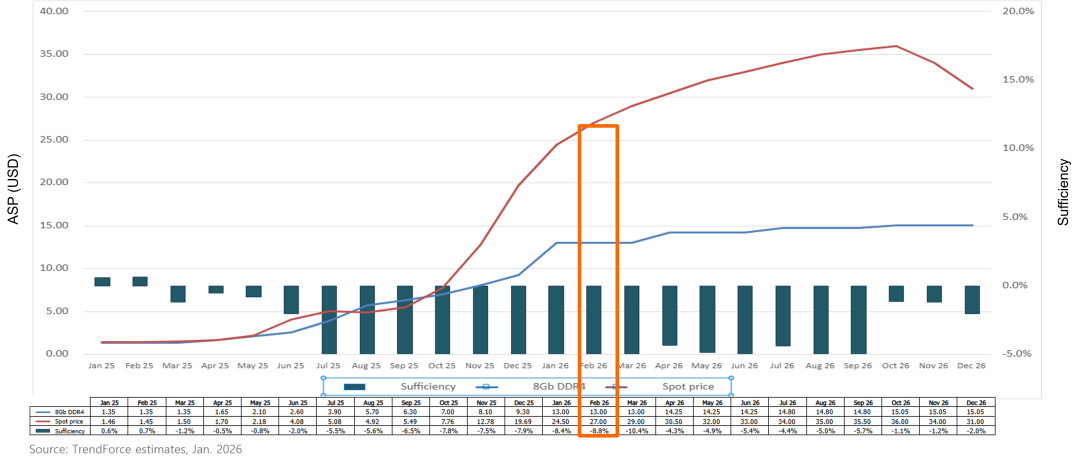

2025 – 2026年DDR4内存供需和价格走势

■ 价格走势:从2025年底开始,现货价格开始偏离合同定价,反映出更多现货和渠道市场的持续短缺。

■ 满足率:自2025年第二季度以来,随着制造商逐步淘汰DDR4生产,并将产能重新分配给CSP的高需求应用,供应面临巨大压力。这一转变导致DRAM整体可用性明显收紧。

(点击查看大图)

想了解更多工业存储价格

欢迎在评论区留言咨询

点击阅读原文,了解更多资讯!